Wszystko, co warto wiedzieć o umowie B2B

Nie lubię „clickbitowych” tytułów, ale wydaję mi się, że ten materiał na to naprawdę zasługuje. Do jego stworzenia przygotowywałem się ponad dwa lata, aż w końcu uznałem, że nadszedł ten moment, kiedy bazując na własnym doświadczeniu, mogę podzielić się z Tobą wszystkimi aspektami związanymi z pracą na umowie B2B (ang. Business to Business).

UWAGA! Treść niniejszego artykułu ma charakter wyłącznie edukacyjny, a zawarte tu informacje są wyrazem moich osobistych poglądów. Niniejszy materiał w żadnym stopniu nie stanowi rekomendacji podatkowej lub inwestycyjnej w rozumieniu obowiązujących przepisów prawa. Wszelkie decyzje finansowe, podatkowe i inwestycyjne podejmujesz na własną odpowiedzialność. W razie wątpliwości skontaktuj się z osobami uprawnionymi do świadczenia usług doradczych w zadanym zakresie.

Spis treści

- Uważaj z kim podpisujesz umowę B2B!

- Kwota brutto na Umowie o Pracę to kwota netto na fakturze?

- Ubezpieczenie chorobowe na własnej działalności

- Ciąża i współpraca B2B

- Własna działalność czyli odpowiedzialność

- (Samodzielna) Księgowość

- To było już trochę o księgowości i rozliczeniach ale co z założeniem firmy?

- Nowa firma == Formularz online

- Konto bankowe

- Podsumowanie

We wrześniu 2019 roku skończył się mój złoty czas, kiedy z racji przeróżnych ulg udawało mi się całkowicie pomijać kwestię płacenia podatku dochodowego (wszystko to było w 100% legalnie i uprzedzając pytania – nie pracowałem na czarno). To była kwestia „statusu studenta” oraz „ulgi dla młodych”. Mówiąc wprost, podpisując umowę zlecenie, kwota brutto była dla mnie kwotą netto. Idealna sytuacja dla pracownika (zleceniobiorcy) oraz pracodawcy (zleceniodawcy). Nie musiałem rozmyślać na temat podatków i ich optymalizacji, ale pojęcia takie jak inwestowanie i ogólnie rzecz biorąc, zarządzanie domowym budżetem również nie były mi obce. Mimo młodego wieku, dość dobrze orientowałem się w tych wszystkich sprawach, dlatego też z dniem 26 urodzin, kiedy to skończyło się moje proste podatkowe życie, mogłem podjąć tylko jedną słuszną decyzję… Otwarłem własną działalność gospodarczą!

Własnej firmy nigdy wcześniej nie prowadziłem, nie prowadził jej nikt z mojej najbliższej rodziny czy też znajomych. W pewnym sensie wytyczałem zupełnie nowe szlaki. Ba! Nawet nigdy przez te dwa lata (wiem wiem, jeszcze wszystko przede mną :)) nie miałem własnej księgowej czy księgowego! Tylko raz skusiłem się na krótką konsultację z doradcą podatkowym. Czy z perspektywy czasu postąpiłbym inaczej? Odpowiem krótko: nie. A dlaczego? To uzasadniam w dalszej części artykułu.

Większość młodych osób, kończąc studia idzie do pracy i podpisuje tzw. Umowę o Pracę czyli najprostszy i najpopularniejszy kontrakt przewidziany w polskim systemie prawnym. Gwarantuje to szereg „benefitów” wynikających z kodeksu pracy oraz pewne poczucie stabilności finansowej (o kwestiach zwolnień będzie jeszcze później). Ja mimo tego, że miałem taki wybór, świadomie z niego zrezygnowałem na rzecz własnej firmy i współpracy B2B. Dlaczego? Była to kwestia wysokości wynagrodzenia, niezależności i możliwości.

Uważaj z kim podpisujesz umowę B2B!

Warto jednak pamiętać, że forma współpracy, którą ja wybrałem nie zawsze i nie w każdym przypadku jest najlepsza. Głównym powodem jest tutaj brak stosunku pracy między „pracownikiem”, a „pracodawcą”.

Nie powiniennem tutaj używać takich pojęć, bowiem w kontrakcie B2B nie ma czegoś takiego jak „pracownik” i „pracodawca” – potraktuj to jako skrót myślowy.

O co z tym wszystkim chodzi? Po pierwsze nie ma stosunku pracy, więc podpisując umowę B2B działasz na podstawie tego na co się umówisz! Przy czym nie ma tutaj praktycznie żadnych ograniczeń i ochrony, która wynikałaby wprost z przepisów prawa. Jako przedsiębiorca sam musisz zadbać o wszystko, a Twój potencjalny „pracodawca” widząc młodą „niedoświadczoną” osobę, może to wszystko wykorzystać i zaproponować Ci pozornie korzystny kontrakt – ale jak się okazuje w szczegółach, korzystny tylko dla niego.

Oczywiście nie możemy wkładać wszystkich firm do jednego worka. Jest całkiem sporo przedsiębiorców i to nie tylko w branży IT, którzy podchodzą do tego naprawdę uczciwie. Zresztą aby to zweryfikować ja zawsze kierowałem się jedną niezawodną zasadą!

Podczas dogadywania umowy i warunków współpracy dbałem o to, aby na stole negocjacyjnym była Umowa o Pracę i ewentualnie jako dodatek ekwiwalent analogicznej umowy w formie B2B. Po prostu, zawsze chciałem mieć wybór. Jeśli jakaś firma twierdzi, że może zatrudnić Ciebie tylko na podstawie umowy B2B, powinna zapalić Ci się czerwona lampka!

Przedsiębiorstwo, któremu zależy na danym pracowniku, jego kompetencjach, nie będzie w żadnym wypadku uzależniało zatrudnienia od takiej czy innej formy. Przeważnie, kiedy tak się dzieje na pewno ma to jakieś drugie dno.

Zdarzają się sytuacje, w których dana firma, między innymi ze względów prawnych może zatrudniać pewne osoby tylko i wyłącznie w formie etatu na podstawie Umowy o Pracę. Pamiętaj, że zasada ta nie działa w drugą stronę.

Dlaczego pracodawcy mieliby potencjalnie czerpać korzyści z umów B2B zamiast UoP? Nie ma stosunku pracy, nie ma etatu czyli pracownik ma większą wolność i możliwości. Tyle w teorii, a praktyka?

Po pierwsze, to co już wspomniałem wcześniej kilka razy, podpisując umowę B2B nie ma relacji pracodawca-pracownik, czyli nie powstaje stosunek pracy. Jest to zwykłe świadczenie usług między dwoma niezależnymi przedsiębiorcami. Co to oznacza?

Ciebie jako „pracownika” nie obowiązują prawa, ani też przywileje wynikające z kodeksu pracy. Nie ma czegoś takiego jak wypoczynek (płatny urlop), urlop okolicznościowy, a dodatkowo nic (poza umową, która może zawierać dowolne ustalenia w tym zakresie) nie reguluje kwestii ewentualnego zwolnienia (czytaj: rozwiązania umowy z Twoją firmą, bo zwolniony jako tako, być po prostu nie możesz). Nie ma czegoś takiego jak ewentualna odprawa, nadgodziny, a nawet badań lekarskich wykonywanych przed rozpoczęciem świadczenia pracy.

Z drugiej strony, „pracodawca” nie może traktować Ciebie jako „pracownika”, czyli między innymi nie może narzucić miejsca oraz przedziału czasowego, w którym masz wykonywać usługi na jego rzecz. Pracując w ramach B2B to Ty decydujesz kiedy, gdzie i w jaki sposób będziesz wywiązywać się z zawartej umowy. Twój kontrahent, nie ma również za bardzo możliwości, aby to wszystko kontrolować, jedyne co może zweryfikować, to efekty Twojej pracy, po jej finalnym dostarczeniu w umówionym terminie.

Dlaczego to takie ważne?

Otóż potencjalne „oszczędności” dla pracodawcy wynikające ze współpracy B2B są często na tyle kuszące, że wiele firm konstruuje takie umowy w sposób, w który delikatnie mówiąc, trochę wykorzystuje potencjalnego pracownika. Tak się przynajmniej wydaje „genialnym” przedsiębiorcom, bo finalnie narażają siebie na szereg kar wynikających z pozorności kontraktu, zawierającego cechy etatu.

Nie trudno sobie wyobrazić, że dla pracodawcy ze względów finansowych (o finansach i rozliczeniu piszę więcej nieco niżej), opłaca się „wypychać” pracowników na umowy B2B, jednocześnie pozostawiając w mocy obowiązki pracownika wynikające z kodeksu pracy. Pracodawca przygotowując umowę, określa w niej miejsce i czas świadczenia pracy, kwestie urlopu wypoczynkowego (często również płatnego) – no niech też pracownik coś ma, formę i rodzaj bieżącego raportowania wykonywanych zadań oraz bezpośredniego przełożonego odpowiedzialnego za pracownika. Genialne! Zjedliśmy ciastko i mamy ciastko.

Nie przedłużając, tego typu kontrakt przy pierwszej lepszej wizycie smutnej Pani z Zakładu Ubezpieczeń Społecznych, skończy się nałożeniem kar i to prawdopodobnie w dość wysokich sumach. Dlaczego? Umowa między przedsiębiorcą, a przedsiębiorcą nie może zawierać cech etatu! Nie możesz pracować na B2B, a jednocześnie korzystać z płatnego urlopu. Działa to również w drugą stronę, Twój kontrahent między innymi nie ma prawa narzucić Ci miejsca i czasu świadczenia przez Ciebie usług (za jednym wyjątkiem – specyfika świadczenia tych usług tego wymaga, w przypadku programowania czy testowania coś takiego raczej nigdy nie zajdzie).

Wiele firm w ogłoszeniach o pracę twierdzi, że na umowie B2B obowiązuje „płatny urlop”. Nikt oczywiście nie zabroni nikomu wpisać czegoś takiego do umowy, ale jest to delikatnie mówiąc „śliskie”. Z drugiej strony technicznie i prawnie jest to możliwe. W takim wypadku słowa „płatny urlop” należy traktować jako skrót myślowy, a odpowiednie zapisy, które umożliwią wypłatę wynagrodzenia w przypadku braku świadczenia usług przez kontrahenta (Ciebie) powinny zostać skonsultowane z prawnikiem.

Podpisując umowę B2B pamiętaj o następujących kwestiach:

- brak płatnego urlopu (zarabiasz wtedy, kiedy pracujesz),

- brak dostępu do zakładowego funduszu świadczeń socjalnych (brak dofinansowania do kart sportowych, ubezpieczenia, opieki zdrowotnej…),

- brak ubezpieczenia od wypadków w pracy (chyba, że sam sobie takie wykupisz),

- wszystkie podatki rozliczasz sam i również za to rozliczenie odpowiadasz,

- brak ubezpieczenia chorobowego (chyba, że sam zdecydujesz się je opłacać – dokładniej poruszam ten temat nieco niżej),

- potrzebny sprzęt do świadczenia usług musisz sobie zapewnić sam,

- wszystkie „prezenty” od „pracodawcy” powyżej kwoty określonej w przepisach są dla Ciebie zyskiem, musisz od nich odprowadzić podatek,

- nie przysługuje Ci prawo do urlopu macierzyńskiego/wychowawczego (dokładniej o tym piszę nieco niżej),

- w zależności od formy działalności za spowodowane szkody odpowiadasz całym swoim majątkiem (w przypadku DG) lub kapitałem spółki (przykładowo w przypadku spółki z o.o),

- Twój kontrahent nie może wskazać Ci miejsca i czasu świadczenia usług (chyba, że ich specyfikacja tego wymaga),

- wystawiając FV jesteś na końcu „łańcucha pokarmowego” w przypadku ewentualnych problemów z płatnością (podatki oraz ZUS i tak musisz zapłacić w terminie),

- jeśli ze względów zdrowotnych stracisz możliwość wykonywania dotychczas świadczonych usług – masz problem (specjalistą w tej dziedzinie nie jestem, więc nie chcę tutaj wchodzić w szczegóły uzyskiwania renty – jeśli w ogóle to możliwe),

- jeśli korzystasz z ulg w składkach ZUS, opłacasz tzw. „Mały ZUS”, a później minimalny (który i tak jest moim zdaniem za wysoki). W takim wypadku musisz mieć świadomość tego, że na sensowną emeryturę z tej szanownej instytucji nie masz co liczyć.

Kwota brutto na Umowie o Pracę to kwota netto na fakturze?

Negocjuj, negocjuj i jeszcze raz negocjuj!

Czas przejść do tego co tygryski lubią najbardziej. Mam na myśli oczywiście pieniądze.

Jak już się pewnie orientujesz, przeglądając ogłoszenia o pracę często masz podane dwie różne stawki. Niższą dla UoP oraz nieco wyższą dla B2B. Skąd ta różnica? Czyżby pracodawca chciał nam od razu więcej zapłacić byleby tylko podpisać umowę B2B? Uwaga: To, że jest tam wyższa kwota to nie oznacza, że zarobimy więcej! Jeśli chcesz prowadzić własną firmę, musisz bardzo dobrze posługiwać się kalkulatorem i dokładnie wiedzieć co i jak liczyć.

Od autora: Przedstawione w niniejszym artykule obliczenia są aktualne na listopad 2022 roku i opierają się na przepisach obowiązujących w tym konkretnym okresie czasu! Dodatkowo z racji występującej dużej liczby zmiennych przy wyliczaniu tak zwanej „kwoty na rękę”, wszystkie wartości traktuj jako punkt odniesienia, a nie jako dokładne sumy.

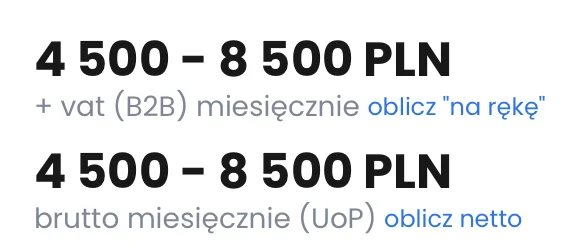

Weźmy prosty przykład, dane z prawdziwego ogłoszenia (nie będę tutaj podawał jakiego dokładnie, bo nie o to chodzi).

Stanowisko: Junior Java Developer

Forma współpracy: Zdalna

Wynagrodzenie:

Ta sama stawka na UoP co na B2B, różnica jest taka że w przypadku UoP mamy kwotę brutto, a w przypadku B2B netto (UWAGA: to nie kwota netto tj. na rękę!).

Która forma jest korzystniejsza z Twojego punktu widzenia?

Na pierwszy rzut oka wynika, że mimo tego iż kwoty są takie same to korzystniejsze będzie B2B bo to kwota netto. No to liczymy…

UoP:

Tutaj nie będę się rozpisywał 4500 zł brutto to w przybliżeniu 3 397,58 zł netto (na rękę).

Dla 8500 zł brutto będzie to 6 124,53 zł netto (na rękę).

B2B:

W tym przypadku rozliczenia są nieco bardziej skomplikowane, więc muszę przyjąć kilka wstępnych założeń:

- Nie korzystamy z ulgi IPBox,

- Rozliczamy się skalą podatkową,

- Uwzględniamy kwotę wolną od podatku 30 000 zł w skali roku, 2 500 zł miesięcznie,

- Miesięczne koszta (w tym księgowość) to 300 zł netto,

- Odprowadzamy podatek VAT,

- Płacimy tzw. „Mały ZUS”,

- Nie mamy innych ulg,

- Uwzględniamy zmiany podatkowe wprowadzone „Polskim Ładem w 2022 roku”,

- Zakładamy, że podane wynagrodzenie jest równe w każdym miesiącu (uwaga: w większości przypadków taka sytuacja nie będzie miała miejsca, rozliczenie będzie odbywało się według stawki za każdy przepracowany dzień (ang. Man-Day)),

- Z punktu 7. wynika, że pracujesz cały rok bez urlopu, lub urlop został uregulowany w umowie i jest płatny – przyjmujemy, że jest płatny.

Weź pod uwagę, że wszystkie poniższe obliczenia będą miały charakter szacunkowy i w Twoim konkretnym przypadku mogą się różnić. Przykładowo raczej mało prawdopodobne, żeby na początku prowadzenia własnej firmy, miesięczne koszta wynosiły tylko 300 zł netto, raczej będzie to o wiele więcej (co nie oznacza, że zarobisz mniej – taki paradoks przedsiębiorcy).

„Mały ZUS” to pomniejszone składki odprowadzane na rzecz ZUS od szóstego pełnego miesiąca prowadzonej działalności gospodarczej, przez okres dwóch lat. Przez pierwsze sześć miesięcy możemy korzystać z preferencyjnej składki ZUS, składającej się tylko i wyłącznie ze składki zdrowotnej. Po okresie 2 lat i 6 pełnych miesiącach, musimy opłacać tzw. „Duży ZUS”.

Do obliczeń przyjmuję następujące parametry:

- podatek dochodowy to 12% (pierwszy próg podatkowy do kwoty 120 tys. na skali podatkowej),

- składka zdrowotna to 9% od dochodu (brak możliwości odliczenia).

Szczegółowo wygląda to tak:

- Wyliczenia dla kwoty 4 500 zł:

- Kwota netto na fakturze: 4 500 zł,

- Przychód: 4 500 zł netto,

- Koszta: 300 zł netto,

- Składka społeczna (bez ubezpieczenia chorobowego): 263,59 zł,

- Dochód do opodatkowania: ~1463 zł (dochód bez uwzględniania kwoty wolnej: 3 963,41 zł),

- Składka zdrowotna: 131,67 zł,

- Podatek dochodowy: 175,56 zł,

- Na rękę: 3 392,59 zł

- Wyliczenia dla kwoty 8 500 zł:

- Kwota netto na fakturze: 8 500 zł,

- Przychód: 8 500 zł netto,

- Koszta: 300 zł netto,

- Składka społeczna (bez ubezpieczenia chorobowego): 263,59 zł,

- Dochód do opodatkowania: ~5 436 zł (dochód bez uwzględniania kwoty wolnej: 7 936,41 zł),

- Składka zdrowotna: 489,24 zł,

- Podatek dochodowy: 652,32 zł,

- Na rękę: 6 531,26 zł

Podsumowując, sytuacja wygląda następująco:

- dla kwoty 4 500 zł brutto (UoP), Twoje wynagrodzenie to 3 397,58 zł,

- dla kwoty 4 500 zł netto (B2B), Twoje wynagrodzenie to 3 392,59 zł,

- dla kwoty 8 500 zł brutto (UoP), Twoje wynagrodzenie to 6 124,53 zł,

- dla kwoty 8 500 zł netto (B2B), Twoje wynagrodzenie to 6 531,26 zł.

Od razu widać, że w omawianym przykładzie przy małych kwotach, współpraca na podstawie umowy B2B z punktu widzenia pracownika jest delikatnie mówiąc mało opłacalna. Wyliczenia te są jeszcze bardziej ciekawsze kiedy popatrzymy na to z punktu widzenia pracodawcy. Musisz bowiem wiedzieć, że kwota brutto na UoP to nie jest kosztem całkowitym w przeciwieństwie do kwoty netto na FV który już nim jest.

Dla przedsiębiorcy koszty zatrudnienia pracownika na podstawie UoP a B2B prezentują się następująco:

- dla kwoty 4 500 zł brutto (UoP), koszt całkowity wynosi 5 421,60 zł,

- dla kwoty 4 500 zł netto (B2B), koszt całkowity wynosi 4 500 zł,

- dla kwoty 8 500 zł brutto (UoP), koszt całkowity wynosi 10 240,80 zł,

- dla kwoty 8 500 zł netto (B2B), koszt całkowity wynosi 8 500 zł.

Pamiętajmy jeszcze, że na początku założyłem, że w przypadku zatrudniania na B2B mamy stałe wynagrodzenie w każdym miesiącu oraz płatny urlop wypoczynkowy w wymiarze określonym przez prawo. Gdyby takich założeń nie było, oznaczałoby to jeszcze większy zysk dla pracodawcy.

Doszliśmy w końcu do tzw. „kosztu całkowitego”. W ogłoszeniu mieliśmy taką samą stawkę dla UoP co B2B. Załóżmy hipotetycznie (co się zresztą bardzo często zdarza), że stawka na B2B jest większa i wynosi dokładnie tyle co „koszt całkowity” w przypadku UoP. Jak wtedy prezentuje się nasze wynagrodzenie „na rękę”?

- dla kwoty 4 500 zł brutto (UoP), Twoje wynagrodzenie to 3 397,58 zł,

- dla kwoty 5 461,60 zł netto (B2B) – ekwiwalent 4 500 zł brutto (UoP), Twoje wynagrodzenie to 4 394,43 zł,

- dla kwoty 8 500 zł brutto (UoP), Twoje wynagrodzenie to 6 124,53 zł,

- dla kwoty 10 240,80 zł netto (B2B) – ekwiwalent 8 500 zł brutto (UoP), Twoje wynagrodzenie to 8 169.99 zł.

Wnioski?

Jest kilka rzeczy na które warto tutaj zwrócić uwagę:

- Jeśli pracodawca oferuje Ci takie samo wynagrodzenie na UoP (kwota brutto) i B2B (kwota netto) – NEGOCJUJ! – Jeśli w takim przypadku skorzystasz z UoP, pracodawca zapłaci „na start” więcej niż w przypadku B2B. Uczciwe jest wyliczenie kosztów całkowitych zatrudnienia na UoP i wpisanie tej kwoty jako kwoty netto na B2B. Nie zapomnij również ustalić (pisemnie w umowie) kwestii urlopu.

- Jak widać na powyższych wyliczeniach, przy małych kwotach nie opłaca się podpisywać umów B2B. Kwota graniczna od której byłoby to opłacalne, zależy od wielu czynników, pamiętając o punkcie pierwszym. Ja osobiście na dzień dzisiejszy negocjowałbym stawki od kwoty 8 000 zł netto w górę. Faktura w wysokości 10 000 zł netto za miesiąc jest już całkiem „bezpieczna”. Przy mniejszych kwotach raczej radziłbym pracować na podstawie UoP i cieszyć się wszystkim przywilejami wynikającymi z takiej formy zatrudnienia.

- Nie poruszyłem tematu tzw. „optymalizacji podatkowej” (aczkowiek wspomniałem w jednym zdaniu o uldze IPBox) – to temat dużo szerszy i wymagający sporej wiedzy z zakresu podatków. Jedno co musisz wiedzieć tj. to, że na własnej działalności gospodarczej masz nieporównywalnie większe możliwości „oszczędzania” na podatkach, niż w przypadku UoP. Weź również pod uwagę, że prowadząc własną firmę (i rozliczając się na zasadach ogólnych bądź skali podatkowej) możesz „generować koszta”, część takich wydatków i tak poniesiesz, niezależnie od tego czy pracujesz na UoP czy B2B. Przy czym w przypadku działalności, odliczysz VAT (jeśli jesteś „VATowcem”) oraz zapłacisz „nieopodatkowanymi pieniędzmi”).

- Kalkulując finalną stawkę w ramach umowy B2B weź pod uwagę, że w takim przypadku nie jesteś pracownikiem danej firmy z którą współpracujesz, a idzie za tym kilka dodatkowych konsekwencji. Po pierwsze, możesz zostać „zwolniony” z dnia na dzień. Po drugie, nie przysługuje Ci coś takiego jak „odprawa” – niezależnie od „zasług” dla firmy czy przepracowanych lat. Dodatkowo w większości przypadków, będziesz miał ograniczony dostęp do pozapłacowych benefitów (kart sportowych, prywatnej opieki zdrowotnej…).

Ubezpieczenie chorobowe na własnej działalności

Ubezpieczenie chorobowe – czemu to pominąłem?

W przytoczonych wyliczeniach, mamy punkt, który nazwałem „Składka społeczna (bez ubezpieczenia chorobowego)”, podałem tam stałą kwotę: 263,59 zł. Jest to po prostu wyliczona składka na tzw. ubezpieczenia społeczne jaką opłacamy obowiązkowo do ZUS. Kwota ta jest kwotą minimalną, wyliczoną na podstawie 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w sektorze przedsiębiorstw – do wyliczeń pominąłem część „nieobowiązkową” czyli „ubezpieczenie chorobowe”. Dlaczego?

Skąd wzięło się „tajemnicze” 263,59 zł za „ubezpieczenie społeczne”?

Stopy procentowe składek na ubezpieczenia społeczne wynoszą:

- na ubezpieczenie emerytalne – 19,52%. podstawy wymiaru,

- na ubezpieczenia rentowe – 8% podstawy wymiaru,

- na ubezpieczenie chorobowe (nieobowiązkowe) – 2,45%. podstawy wymiaru,

- na ubezpieczenie wypadkowe – stopa procentowa składki jest zróżnicowana.

Podstawa wymiaru to zadeklarowana kwota w 2022 roku nie niższa niż 3553,20 zł (60% prognozowanego przeciętnego wynagrodzenia miesięcznego) – dotyczy to osób prowadzących pozarolniczą działalność gospodarczą.

UWAGA: W obliczeniach analizuję przypadek przedsiębiorcy korzystającego z tzw. „Małego ZUSu”. Przy takich założeniach, minimalna zadeklarowana kwota wymiaru w 2022 roku może wynosić 903 zł (30% kwoty prognozowanego minimalnego wynagrodzenia miesięcznego).

Koszta wyglądają następująco:

- 176,27 zł (19,52%) – na ubezpieczenie emerytalne,

- 72,24 zł (8%) – na ubezpieczenia rentowe,

- 22,12 zł (2,45%) – na ubezpieczenie chorobowe.

Do tego dochodzi „ubezpiecznie wypadkowe”, w omawianym przypadku to stała kwota 15,08 zł (w 2022 roku 1,67% wymiaru).

Suma:

- 285,71 zł (wliczając ubezpieczenie chorobowe),

- 263,59 zł (bez ubezpieczenia chorobowego).

Jeśli nie wiadomo o co chodzi to chodzi o… pieniądze. I taka odpowiedź idealnie się tutaj sprawdza. Będąc przedsiębiorcą (jednoosobowym), po prostu nie opłaca się chorować, a jak już zachorujesz to bardziej opłaca się iść na urlop niż brać „zasiłek z ZUSu”. Kolejny raz sprawdza się tutaj sprawne posługiwanie kalkulatorem…

UWAGA! Pomijam tutaj ekstremalne przypadki jak ciężkie choroby wymagające długotrwałego leczenia w szpitalu oraz powodujące długotrwałą niezdolność do pracy. Jeśli obawiasz się takich sytuacji to i tak mimo wszystko polecam wykupić komercyjne ubezpiecznie (nawet w spółce skarbu państwa), które jest znacznie efektywniejsze.

Miesięczne „koszta” ubezpieczenia chorobowego to 22,12 zł, rocznie wychodzi 265,44 zł. Kwota nie jest więc wygórowana ale… nie znamy wysokości zasiłku, który możemy w zamian uzyskać.

Wysokość zasiłku za każdy potencjalny dzień pracy oblicza się w następujący sposób:

- wymiar: 903 zł (30% kwoty prognozowanego minimalnego wynagrodzenia miesięcznego) – jest to średnia z ostatnich 12 miesięcy,

- wymiar – 13,71% = podstawa zasiłku chorobowego: 903 zł – 123,80 zł = 779,20 zł,

- 80% podstawy zasiłku chorobowego = zasiłek chorobowy: 779,20 zł * 80% = 623,36 zł,

- 1/30 zasiłku chorobowego = stawka dzienna: 623,36 zł * 1/30 = 20,78 zł,

- zasiłek chorobowy to przychód, musimy od niego odprowadzić podatek dochodowy w wysokości 12%, pozostaje więc 18,29 zł za każdy dzień zwolnienia L4.

Prosta kalkulacja, aby „odzyskać” wpłacone w ciągu roku składki na ubezpieczenie chorobowe, musielibyśmy chorować przez 13 dni. I to wszystko przy założeniu, że chorujemy w okresie w którym nie przypadają dodatkowe dni wolne (poza weekendami).

Ja osobiście przez całe moje dotychczasowe życie nigdy nie chorowałem przez tyle dni w roku. W moim i prawdopodobnie Twoim przypadku, to co udałoby się uzyskać z tzw. zasiłku chorobowego, nawet nie zwróci kosztów poniesionych na opłacenie składek. Dlatego też nie brałem tego pod uwagę w moich przykładowych obliczeniach.

Jeśli pracujesz w branży IT to na pewno masz możliwość pracy zdalnej. W przypadku lekkiego przeziębienia (prawdopodobnie jedynej choroby jaką złapiesz) wystarczy po prostu popracować dzień lub dwa z domu, ewentualnie wyleczyć się w trakcie weekendu.

Każdy kij ma dwa końce, a drugim końcem jest… ciąża.

Ciąża i współpraca B2B

Wszystko co napisałem na temat ubezpieczenia chorobowego, pisałem z własnej – męskiej – perspektywy oraz mojej indywidualnej sytuacji rodzinnej. „Męska perspektywa” odnosi się do tego, że raczej osobiście w ciążę nigdy nie zajdę. Natomiast pisząc o „sytuacji rodzinnej” miałem na myśli to, że nie będę korzystał z urlopu tacierzyńskiego, a zrobiłaby to moja żona w ramach urlopu macierzyńskiego.

Dlaczego to takie ważne?

Otóż ciąża, sam poród, a następnie wzmożona opieka nad nowo narodzonym członkiem rodziny, to nic innego jak niezdolność do pracy, powstała z przyczyn zdrowotnych.

W akapicie odnoszącym się do „ubezpieczenia chorobowego”, zastrzegłem, że nie biorę pod uwagę wszelkich „ekstremalnych przypadków”. Tok rozumowania jest prosty – prawdopodobieństwo, że akurat to właśnie Ty (w okresie ubezpieczenia) ulegniesz wypadkowi kwalifikującemu się do wypłaty świadczeń, jest na tyle małe, iż nie ma sensu opłacania takiej składki. Każdy z nas choruje: przeziębienie, może grypa… to wszystko wkalkulowałem. Moje wyliczenia znasz i świadomą decyzję podejmiesz indywidualnie. Jest jednak jedna bardzo ważna rzecz, która z matematycznego punktu widzenia zmienia warunki gry.

Jeśli jesteś kobietą i nie ma żadnych przeciwskazań medycznych, które uniemożliwiałyby Ci zajście w ciążę, musisz założyć, że do takiej sytuacji prędzej czy później może dojść i że może to Ciebie kompletnie zaskoczyć. W innej sytuacji są młode małżeństwa, w innej singielki, ale w żadnym razie nie zwalnia to z zasady myślenia „dwa ruchy do przodu”.

Dla osób leniwych, które chcą przeskoczyć do dalszej części artykułu, napiszę krótko i jasno. Przy założeniu, że współpraca B2B to praca „na etacie” i samodzielne wykonywanie usług, a dodatkowo mając jakąkolwiek możliwość zajścia w ciążę (czyli aktywnie współżyjąc) odradzam podpisywanie umów B2B w zamian tradycyjnej umowy o pracę.

Uzasadnieniem tej tezy będą jak zwykle twarde obliczenia…

Zanim jednak sięgniemy po kalkulator, kilka podstawowych faktów:

- jeśli korzystasz z tzw. „Ulgi na start” i zajdziesz w tym okresie w ciążę to nie możesz skorzystać z tego zasiłku! (w tym okresie opłacasz jedynie składkę zdrowotną, a nie dobrowolne ubezpieczenie chorobowe),

- prawo do świadczeń dla przedsiębiorców podlegających dobrowolnemu ubezpieczeniu chorobowemu, przypada po 90 dniach nieprzerwanego opłacania składek, ale okres ten nie dotyczy kobiet w ciąży,

- zasiłek macierzyński przyznawany jest na taki sam okres jak dla osób pracujących na umowę o prace,

- maksymalny okres pobierania świadczeń wynosi 52 tygodnie (uśredniając: 20 tygodni urlopu macierzyńskiego + 32 tygodnie urlopu rodzicielskiego),

- jeśli przed porodem, a momentem rozpoczęcia opłacania składek na dobrowolne ubezpieczenie chorobowe nie upłynęło 12 miesięcy, zasiłek macierzyński zostanie obliczony na podstawie pełnych miesięcy kalendarzowych, za które zostało opłacone ubezpieczenie.

Do dalszych rozważań przyjmuję następujące założenia:

- na czas pobierania zasiłku macierzyńskiego, czyli na czas urlopu macierzyńskiego oraz urlopu rodzicielskiego, zawieszamy prowadzenie działalności gospodarczej (UWAGA: nie musimy tego robić, ale w moich rozważaniach zakładam, że firma jest jednoosobowa, więc w praktyce ciężko sobie wyobrazić jej prowadzenie ze szpitalnej sali),

- korzystam zarówno z urlopu macierzyńskiego oraz rodzicielskiego, więc otrzymujemy zasiłek w wysokości 80% podstawy (przypominam, że „podstawa” to zadeklarowana przez nas kwota od której wyliczane są daniny do ZUS – nie niższa niż 60% prognozowanego wynagrodzenia w przypadku tzw. „Dużego ZUSu”),

- pomijam wszelkiego rodzaju ulgi (np. ulga dla młodych, ulga dla rodzin 4+ itd.)

Przypadek 1 – „Preferencyjny ZUS”

Wysokość „podstawy” w przypadku małego ZUSu wynosi 30% przeciętnego minimalnego wynagrodzenia (w 2022 roku wynosiło to 903 zł)

I już pewnie się domyślasz do czego to wszystko dąży. Korzystając z tzw. preferencyjnego ZUSu i pobierając zasiłek macierzyński oraz rodzicielski, na rękę otrzymujesz… 903 zł x 80% = 722,40 zł czyli 1 000 zł (ponieważ zasiłek ustawowo nie może być niższy od tej kwoty)

Przypadek 2 – „Duży ZUS”

Wysokość „podstawy” może wynosić minimalnie 60% przeciętnego minimalnego wynagrodzenia do maksymalnie 250% przeciętnego wynagrodzenia na dany rok (w 2022 roku wyniosła 3 553,20 zł).

W przypadku „Dużego ZUSu”, pobierając zasiłek macierzyński oraz rodzicielski, na rękę otrzymujesz… 3 553,20 zł x 80% = 2 842,52 zł!

Od 1 lipca 2022 r. zasiłek macierzyński jest zwolniony z podatku dochodowego od osób fizycznych do kwoty 85 528 zł w skali roku.

Porównajmy to do standardowej Umowy o Pracę:

- Dla kwoty 8 500 zł brutto (UoP), koszt całkowity pracodawcy wynosi 10 240,80 zł, na rękę to 6 124,53 zł – zasiłek macierzyński wyniesie 5 867,72 zł,

- Dla kwoty 8 500 zł netto (B2B) przy małym ZUSie na rękę to 6 531,26 zł – zasiłek macierzyński wyniesie 1 000 zł,

- Dla kwoty 8 500 zł netto (B2B) przy Dużym ZUSie na rękę to 6 082,74 zł – zasiłek macierzyński wyniesie 2 842,52 zł,

- Dla kwoty 10 240,80 netto (B2B) przy małym ZUSie na rękę to 8 169,99 zł – zasiłek macierzyński wyniesie 1 000 zł,

- Dla kwoty 10 240,80 zł netto (B2B) przy Dużym ZUSie na rękę to 7 457,97 zł – zasiłek macierzyński wyniesie 2 842,52 zł.

Jak widzisz, przy kwocie brutto 8 500 zł na umowie o pracę, zasiłek macierzyński wyniesie 5 867,72 zł, co będzie wypłacane przez okres 52 tygodni (1 roku). Na umowie B2B przy identycznej kwocie netto na fakturze będzie to odpowiednio 1 000 zł lub 2 842,52 zł przy małym lub dużym ZUSie. Różnica spora, to prawie 50% (zakładając wariant z większymi składkami).

Jeśli udało Ci się, wynegocjować stawkę uwzględniająca koszta pracodawcy dla umowy o pracę to i tak zasiłek macierzyński nie wzrośnie. Wzrośnie za to Twoja wypłata „na rękę”, którą otrzymasz przed okresem urlopu macierzyńskiego oraz rodzicielskiego.

Odpowiedz sobie teraz na dwa pytania:

- Jaką kwotę z zarobków na B2B jesteś w stanie odłożyć przy uwzględnieniu „Dużego ZUSu”?

- Czy uwzględniając 1/12 odłożonej wcześniej sumy + 2 842,52 zł to kwota za jaką jesteś w stanie sfinansować miesiąc życia Twojego i nowo narodzonego dziecka?

Własna działalność czyli odpowiedzialność

Nadszedł ten moment, kiedy pozostało mi przejście do nieco bardziej „technicznych” aspektów prowadzenia własnej działalności gospodarczej.

Jak pewnie wiesz, pracując na podstawie Umowy o Pracę, podpisujesz parę papierów w biurze, idziesz na badania, które organizuje dla Ciebie, Twój nowy pracodawca i przychodzisz do pracy zgodnie ustalonym harmonogramem. Nic już Ciebie nie interesuje, odpowiednia kwota wynagrodzenia po prostu wpłynie na Twoje konto bankowe. Przy współpracy B2B tak nie jest. O wszystko musisz zadbać samodzielnie.

I teraz jak zwykle, kilka podstawowych założeń:

- prowadząc „zwyczajną” działalność gospodarczą odpowiadasz całym swoim majątkiem, a pieniądze firmowe to tak naprawdę Twoje prywatne pieniądze – działa to w drugą stronę – Twoje prywatne pieniądze to pieniądze firmowe,

- jeśli prowadzisz działalność gospodarczą (nie ma tutaj znaczenia, że zatrudniasz pracowników lub firmę rozwijasz samodzielnie) – nie prowadzisz PEŁNEJ KSIĘGOWOŚCI! Temat ten rozwinę w dalszej części materiału bowiem jest to dość ważna sprawa,

- na temat innych form działalności, wszelkiego rodzaju spółkach (w tym popularnej spółki z ograniczoną odpowiedzialnością) – nie będę się tutaj wypowiadał z następujących względów:

– to materiał przeznaczony dla osób „początkujących”, które dopiero zakładają swoją pierwszą firmę bądź otrzymały propozycję współpracy na zasadzie B2B,

– jestem zwykłym programistą i nie zajmuję się zawodowo finansami, nie mam też żadnych uprawnień do udzielania rekomendacji odnośnie optymalizacji podatkowej i innymi tego typu sprawami,

– dla 99% z Was i tak najlepszą formą działalności będzie „zwyczajna” działalność gospodarcza, jeśli podejmiesz decyzję o założeniu spółki to powinna to być decyzja dobrze przemyślana i przedyskutowana z mającym do tego uprawnienia doradcą podatkowym (NIE KSIĘGOWYM!).

Po takim wstępie możemy przejść dalej…

Różnica między księgowym a doradcą podatkowym.

Nie myl proszę księgowego z doradcą podatkowym. Księgowi to osoby których JEDYNYM ZADANIEM jest wyliczenie należnych do zapłaty podatków na podstawie dostarczonych przez Ciebie danych: wystawionych faktur przychodowych, faktur kosztowych, zwolnień lekarskich itp.

Księgowy nie jest osobą UPRAWNIONĄ do decydowanie o tym co jest kosztem lub nim nie jest. Nie jest również osobą uprawioną do udzielania jakichkolwiek rekomendacji odnośnie optymalizacji podatkowej. Nie odpowiada za Twoją dzialalność w przypadku nałożenia kar bądź kontroli Urzędu Skarbowego.

NIGDY NIE DYSKUTUJ Z KSIĘGOWYM O TYM CO MOŻNA A CO NIE MOŻNA WRZUCAĆ W KOSZTA! To nie jest jego rola.

Doradca podatkowy (mający do tego celu stosowne uprawnienia potwierdzone egzaminem państwowym) MOŻE POMÓC CI zoptymalizować podatki, przedstawić swoją opinię odnośnie „wrzucenia” konkretnej faktury w tzw. „koszta” oraz reprezentować Ciebie przed Urzędem Skarbowym, a nawet sądem w przypadku sporu podatkowego z organami państwowymi.

Napisałem, że prowadząc działalność gospodarczą, odpowiadasz całym swoim majątkiem. To brzmi trochę przerażająco, ale w rzeczywistości nie jest to takie straszne. Grunt aby zrozumieć o co dokładnie z tym chodzi.

Podejmując konkretne zobowiązanie określasz co zrobisz, w zamian za konkretną gratyfikację (w domyśle finansową). Schemat jest prosty ale ma szereg zmiennych o których musisz wiedzieć.

Przypominam, że cały kontekst artykułu, opieram na przykładzie osoby zakładającej własną firmę w celu świadczenia USŁUG w branży IT (programowanie, testowanie, zarządzanie projektami itp.). Świadczymy więc USŁUGI, nie jest to działalność sprzedażowa (w tym sprzedaż konkretnych fizycznych produktów) czy też inny rodzaj działalności np. pośrednictwo.

Jest to o tyle istotne, że rodzaj działalności, ma bardzo duży wpływ na Twoje zobowiązania i firmowe koszty. Jeśli utracisz płynność finansową czyli nie będziesz miał pieniędzy na realizację swoich zobowiązań, odpowiesz za to CAŁYM prywatnym majątkiem.

Jeśli chcesz rozpocząć działalność w branży IT na zasadzie umowy B2B to jak mogę założyć, masz już pewnie znalezionego kontrahenta, ciągłość projektową oraz potrzebny sprzęt. W takim przypadku Twoje ryzyko czyli zobowiązania są marginalne. Oczywiście zakładam, że umowa nie przewiduje dodatkowych „dziwnych” zapisów, kar finansowych, wynikających choćby z nieterminowego wywiązywania się z obowiązków czy znalezionych błędów w kodzie (nawet tak absurdalne zapisy niestety nie są wyjątkiem).

W przypadku przedsięwzięć skupionych przykładowo na sprzedaży konkretnych fizycznych produktów, ryzyko jest znacznie większe. W takim przypadku ponosimy stałe koszty logistyki, zakupu produktów czy amortyzacji potrzebnego w działalności sprzętu. Jeśli w danym miesiącu nie osiągniesz zakładanej sprzedaży, koszty i tak musisz ponieść. Jeżeli zysk z poprzedniego okresu pozwalają Ci je pokryć, nie ma problemu. Jeśli nie, musisz to zrobić ze środków prywatnych. Odpowiadasz w tym przypadku całym swoim majątkiem.

Jeśli zdarzyło by się, że Twój kontrahent nałoży na Ciebie wysoką karę umowną, masz dwa wyjścia. Pierwsze, zapłacić z funduszy prywatnych lub „firmowych”, drugie, wejść na drogę prawną i dochodzić swoich racji – oczywiście na swój koszt ale wszystkie poniesione na ten cel wydatki możesz zaliczyć w koszta działaności (punkt do indywidualnej konsultacji z doradcą podatkowym).

Jeśli świadczysz prace na podstawie „standardowej” Umowy o Pracę, obowiązują Ciebie, przepisy wynikające z prawa pracy. Rekompensata za wyrządzoną pracodawcy szkodę, nie może przekroczyć sumy trzy-miesięcznego wynagrodzenia pracownika, na dzień wyrządzenia danej szkody. Nie możesz mieć również wpisanych w umowę, żadnych innych kar finansowych mających wpływ na Twoje podstawowe wynagrodzenie.

Różnica między UoP, a B2B jest tutaj dość zasadnicza.

Pamiętaj, że prowadząc firmę to Ty odpowiadasz za wszystkie rozliczenia z Urzędem Skarbowym oraz Zakładem Ubezpieczeń Społecznych. Masz obowiązek comiesięcznego wysyłania Jednolitego Pliku Kontrolnego (JPK), dokumentu ZUS DRA oraz opłacania w terminie wszystkich należności skarbowych. Jeśli tego nie zrobisz, urząd i tak to wszystko ściągnie z odsetkami za zwłokę!

Odpowiadając całym swoim majątkiem, odpowiadasz również majątkiem Twojej żony jeśli nie zawarliście rozdzielności majątkowej! Informacja o ślubie musi się znaleźć w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) – masz na to 7 dni od zawarcia małżeństwa. Za spóźnienie grozi odpowiedzialność karno-skarbowa.

(Samodzielna) Księgowość

Wspomniałem już nieco wyżej, że prowadząc standardową działalność gospodarczą (czy to jednoosobową czy też zatrudniamy pracowników), nie prowadzimy tak zwanej pełnej księgowości. Pełna księgowość, zarezerwowana jest dla spółek, które tak naprawdę są osobnymi podmiotami prawnymi i w ich przypadku pieniądze firmowe nie są Twoimi prywatnymi środkami. Prowadząc „działalność gospodarczą” odpowiadasz całym swoim majątkiem, co zarobi „firma”, jest po prostu Twoje i nikt tego w żaden sposób tego nie rozróżnia. Nie musisz nawet posiadać konta firmowego, a wszystkie rozliczenia wykonywać z rachunku prywatnego (jakieś konto w banku jednak musisz mieć). Taka definicja ma oczywiste wady czyli ponoszenie odpowiedzialności do wysokości całego prywatnego majątku, ale też zalety.

Jedną z zalet o której nie lubią mówić księgowi jest tak zwana Księga Przychodów i Rozchodów (KPiR). To właśnie na takiej „księdze” opiera się cała „księgowość”. Jak sama nazwa wskazuje, rozliczenia Twojej firmy to spisywanie przychodów i wydatków ot cała filozofia, która może przynieść spore oszczędności w prowadzeniu biznesu.

Wydawać się może, że każda firma ma swojego księgowego albo, że przedsiębiorców zmusza do tego prawo. Jak to mawia jeden z popularnych „youtuberów”, prowadzący zresztą kilka dużych biznesów – Nic bardziej mylnego! Taki tok rozumowania jest korzystny dla jednej grupy zawodowej czyli księgowych (teraz pewnie mnie za to znienawidzą). Jeśli prowadzisz spółkę i obejmuje Ciebie tak zwana „pełna księgowość” to jak najbardziej zachęcam do tego, żeby tym tematem zajmowała się odpowiednia osoba z odpowiednimi kompetencjami (spółki nie płacą daniny dla ZUSu więc i środki na to będą – ale to już inna bajka i tradycyjnie odsyłam do „doradców podatkowych” po szczegóły). W tym artykule omawiam temat działaności gospodarczej gdzie rozliczenia są o wiele mniej skomplikowane.

Księgowy dla działalności gospodarczej vs spółki

Przeglądając oferty na prowadzenie księgowości firmy, uważne osoby mogły zauważyć pewną różnicę cenową między „ksiągowością dla firm” i „księgowością dla spółek”.

Z czego to wynika? Ano z różnicy, którą opisywałem wyżej (KPiR vs pełna księgowośc).

Księgowość dla firm:

Księgowość dla spółek:

Jak napisałem na początku tego artykułu, swoją pierwszą firmę założyłem zaraz po 26 urodzinach, w momencie w którym skończył się piękny czas wykorzystywania wszelkiego rodzaju ulg i legalnego unikania podatku dochodowego. Wcześniej własnego biznesu nigdy nie prowadziłem, nie prowadził go też nikt z mojej bliskiej rodziny, a nawet znajomych! Słowem nie miałem od kogo się uczyć, czy w razie potrzeby zapytać o radę. Jak już pewnie wiesz to również nigdy nie korzystałem z usług księgowych. Po ponad dwóch latach zrobiłbym dokładnie tak samo! I Tobie również polecam identyczną drogę ale pamiętaj, że decyzję musisz podjąć sam. Musisz też wiedzieć, że księgowy nie jest dany raz na zawsze, współpracę możesz podjąć w dowolnym momencie i również w dowolnym momencie ją zakończyć (oczywiście z uwzględnieniem okresu wypowiedzenia – jeśli taki został ustalony).

To teraz krok po kroku przedstawię Ci z jakich rozwiązań skorzystałem aby tanio i bezpiecznie prowadzić swój biznes, a przy tym nie tracić czasu na „zbędne” wyliczenia i rozliczania z urzędem skarbowym czy ZUSem.

Kiedy przymierzałem się do założenia firmy, nie miałem kompletnego pojęcia o podatkach, NIPie ba… nawet nie wiedziałem na czym polega tak często odmieniane przez wszystkie przypadki „wrzucanie w koszta”! Nie wiedziałem dosłownie nic bo taka wiedza na tamtym etapie mojego życia, nie była mi kompletnie potrzebna. Miałem jednak jedno bardzo ważne założenie:

Wiedziałem, że muszę dokładnie wiedzieć w jaki sposób będzie wyliczało się podatki w mojej firmie! Nie mogę tego zlecić zewnętrznej osobie i kompletnie nie interesować się tematem. Jeśli nawet do tego celu chciałbym kogoś wynająć to pod żadnym pozorem nie zwalniało by mnie to z dogłębnej wiedzy w jaki sposób ta osoba pracuje!

Tak więc zacząłem analizować temat „KPiRki”, wyliczania podatku dochodowego, podatku VAT, ZUSu oraz składki chorobowej. Dość szybko zorientowałem się, że tak naprawdę księgowy (którego początkowo chciałem zatrudnić) nie jest mi do niczego potrzebny. Nie zamierzałem prowadzić spółki tylko zwykłą działalność gospodarczą. Cały czas jednak pozostawał jeden problem…

W jaki sposób tworzyć i generować dokumenty dla urzędu skarbowego tak aby były one zgodne z aktualnymi wymaganiami (zmieniającymi się dosłownie z miesiąca na miesiąc)? I tutaj okazało się, że nie tylko ja zastanawiałem się nad tym. Na rynku jest sporo firm, które za niewielką opłata (znacznie niższą niż zatrudnienie księgowego) pomagają przedsiębiorcą w samodzielnych rozliczeniach.

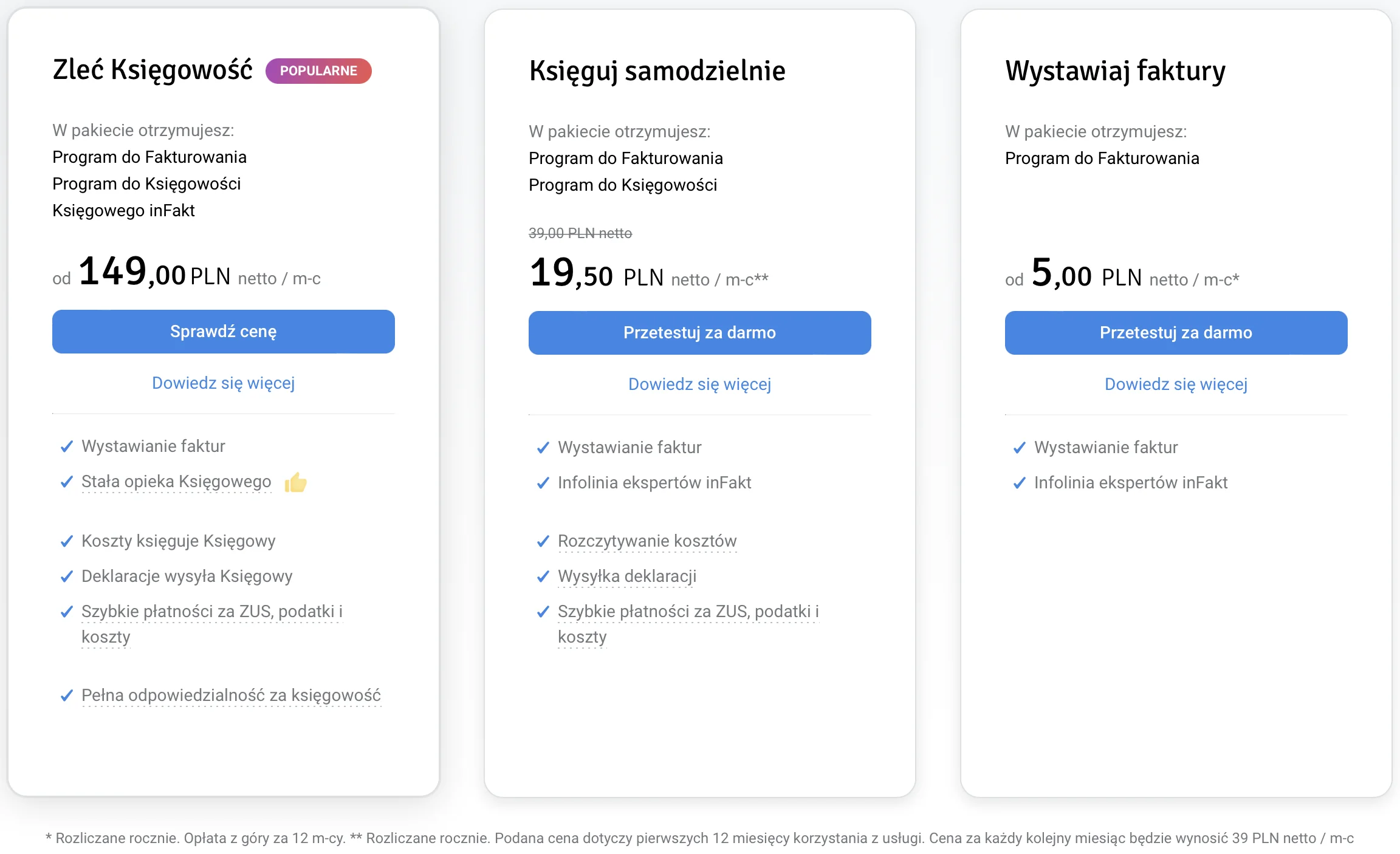

I tak dochodzimy do tematu InFaktu!

To NIE JEST materiał sponsorowany. Nikt mi nie zapłacił za wybór tej konkretnej firmy przy zakładaniu własnej działalności oraz przy lokowania ich produktów w niniejszym artykule.

Umieszczone w materiale linki są linkami „afiliacyjnymi” oznacza to, że zakładając konto za pośrednictwem mojego bloga, możecie zyskać 10% RABATU NA USŁUGI InFakt, a ja dostanę z waszej transakcji procent, który finansuje to, że cały ten materiał został udostępniony zupełnie za darmo!

Jeśli chcesz się odwdzięczyć za wszystkie zebrane tutaj informację i szukasz „programu do księgowości” lub księgowego – skorzystaj z mojego linka :)

Serdecznie dziękuję!

Na początek pewnie zastanawiasz się co to w ogóle jest ten InFakt?

Otóż najprościej pisząc jest to program (aplikacja internetowa oraz mobilna) do prowadzenia księgowości, wystawiana faktur oraz kontaktu z księgowym.

Jeśli z jakichkolwiek względów nie chcesz samodzielnie „księgować” możesz korzystać z Infaktu jako programu do wystawiania faktur oraz „księgowego InFaktu”. Za pośrednictwem aplikacji będziesz wysyłać mu wszystkie dokumenty (bez zbędnego tracenia czasu na wizyty w biurze rachunkowym), a na dodatek otrzymasz również dostęp 24/7 do wszystkich wyliczeń podatkowych i związanej z nimi dokumentacji!

Prowadzenie firmy staje się naprawdę prostrze, a wiem bo sam to przetestowałem na własnej skórze.

Przy czym nie musisz korzystać ze wszystkich tych funkcji. Jeśli interesuje Ciebie wystawianie faktur, wykupujesz dostęp do aplikacji umożliwiającej wystawienie faktur. Jeśli księgowość, wykupujesz dostęp do modułu księgowości. Jeśli nie chcesz samodzielnie się rozliczać, zatrudniasz wybranego przez siebie „księgowego Infaktu” i korzystasz ze wszystkich wygód przy przesyłaniu dokumentów przez aplikację mobilną i internetową.

Sam moduł faktur, to prosty temat. Jest to zwykła aplikacja odpowiedzialna za generowanie dokumentów płatniczych. Tak przygotowane pliki można wyeksportować do popularnego formatu PDF, automatycznie wysłać mailem czy też wydrukować, a następnie przekazać kontrahentowi.

Ja od początku prowadzenia własnej firmy, zdecydowałem się na usługę firmy InFakt polegającą na wykupieniu dostępu do programu księgowego oraz na tzw. „samodzielną księgowość”. Specjalnie ująłem ten zwrot w cudzysłowiu, gdyż słowo „księgowość” jest tutaj zdecydowanie na wyrost. Jak już pisałem wcześniej, moja firma to „zwyczajna” działalność gospodarcza, rozliczana na podstawie Księgi Przychodów i Rozchodów (w skrócie nazywanej KPiR). Moja rola w tak zwanej „księgowości” sprowadza się więc do wystawiania faktur przychodowych za pomocą aplikacji InFakt, oraz przesyłaniu, a następnie „potwierdzaniu” faktur kosztowych, które otrzymuję od innych przedsiębiorców u których robię zakupy lub korzystam z usług.

Wszystkie dokumenty w tym między innymi KPiR, dokumenty dla ZUS (ZUS DRA), dokumenty dla Urzędu Skarbowego (Jednolity Plik Kontrolny), generowane są bez mojej ingerencji w sposób zupełnie automatyczny. Mam do nich dostęp 24h/7. Jeśli natomiast chodzi o płacenie podatków (podatek dochodowy, VAT, składka do ZUS) to tutaj wszystko również jest wyliczane niejako „w tle”, a co więcej, aby uregulować należności, nie muszę się nawet logować do konta w banku. Wszystko mogę zrobić zupełnie za darmo z poziomu aplikacji InFakt i to wybierając dogodną formę płatności (karta, BLIK, szybki transfer…).

Aplikacja pozwala, zarządzać kosztami leasingu (jeśli takowy posiadasz), środkami trwałymi, zwolnieniami lekarskimi, a w jej ramach, możemy w bezpieczny sposób przechować cyfrowe kopie wszystkich naszych dokumentów w tym faktur kosztowych. Nie musisz prowadzić w domu żadnego archiwum ani biegać do księgowego. Witam w XXI wieku.

To oczywiście nie wszystkie opcje ale nie piszę tego artykułu po to aby robić reklamę „InFaktowi”. Jeśli zainteresowałem Ciebie takim rozwiązaniem, link do założenia konta masz niżej. Dodam jeszcze, że nie musisz od razu płacić, a bezterminowy okres próbny (maksymalnie 3 faktury kosztowe i 3 faktury przychodowe w miesiącu) pozwoli Ci zapoznać się z proponowanym rozwiązaniem bez żadnego ryzyka. Ja korzystam już od dawna i naprawdę polecam – to najlepsza opcja jaka mogła by być!

Umieszczone w materiale linki są linkami „afiliacyjnymi” oznacza to, że zakładając konto za pośrednictwem mojego bloga, możecie zyskać 10% RABATU NA USŁUGI InFakt, a ja dostanę z waszej transakcji procent, który finansuje to, że cały ten materiał został udostępniony zupełnie za darmo!

To było już trochę o księgowości i rozliczeniach ale co z założeniem firmy?

Decyzję o wystartowaniu z własną działalnością gospodarczą oraz wyznaczeniem początkowej daty, podjąłem dość szybko. To co się trochę u mnie przeciągało to formalne założenie firmy. Prawdę powiedziawszy nie miałem wtedy zielonego pojęcia jak to się w ogóle robi. Ta niepewność, powodowała to, że ciągle przekładałem moment w którym się tym zajmę, ale z drugiej strony czas leciał nieubłaganie. Opóźnienie nie wchodziło w grę, między innymi z powodu utracenia ubezpieczenia zdrowotnego (każda osoba po 26 r.ż. musi się ubezpieczyć samodzielnie lub zarejestrować w urzędzie pracy jako bezrobotna), a więc ryzyka, że w razie niecierpiącej zwłoki wizyty u lekarza lub co gorsza w szpitalu, zapłacę za to z własnej kieszeni.

Trochę się z tym wszystkim wahałem, w końcu zdecydowałem, że całą księgowość będą prowadził w InFakcie. Co więcej, InFakt zapewnia „darmową” usługę „założenia firmy”. Problem w tym, że ja księgowość chciałem prowadzić samodzielnie, a owa pomoc w rejestracji działalności wiązała się z automatycznym podpisaniem umowy z konkretnym, „fizycznym” księgowym InFaktu. Jego celem było by późniejsze prowadzenie mojej księgowości, a tego nie chciałem.

I tutaj powinny zapalić Ci się dwie czerwone lampki!

- Dlaczego rejestracja firmy jest zupełnie „za darmo”?

- Jak na tym zarabiają „księgowi” bo przecież wiemy już, że darmowe obiady nie istnieją?

Odpowiadając na dwa powyższe pytania, odniosę się jeszcze do treści tego drugiego. Mogło Ci się bowiem nasunąć dodatkowe przemyślenie, coś w stylu „co ma mnie obchodzić jak ktoś na czymś zarabia?”.

Odpowiadając. Ja w biznesie lubię transparentność i stosuję znaną dla kierowców zasadę „ograniczonego zaufania”. Nikt nigdy nie robi niczego za darmo, zwłaszcza jeśli jest to jakaś usługa kierowana do przedsiębiorców. Jeśli więc ktoś chce zrobić coś dla Ciebie i nie pobierać za to żadnych opłat, musi mieć w tym jakiś interes, a ja chcę dokładnie wiedzieć jaki będzie przepływ pieniędzy (ang. cash flow) przy tej „transakcji”.

Przykładowo, w niniejszym artykule udostępnionym zupełnie za darmo, pojawiły się linki bezpośrednio do aplikacji InFakt i formularza rejestracji konta. Prawo wymaga aby każdy materiał sponsorowany był w odpowiedni sposób oznaczony. Jak pewnie widzisz ten nie jest, a poniekąd można odnieść wrażenie, że jakaś reklama tutaj jest. Nie musiał bym tego pisać ale będąc transparentnym chciałbym aby moi czytelnicy dokładnie wiedzieli, że za każdą osobę zrejestrowaną z mojego polecenia ona będzie miała zniżkę, a ja prowizję. Dzięki temu dokładnie wiesz jaki ja mam interes w tym aby stworzyć ten wpis :)

Analogicznie, widząc, że jakaś firma chce zrobić coś dla mojej firmy „za darmo”, interesuje mnie w jaki sposób ona na tym zarobi. Za darmo to niestety nie ma nic.

Wracając do pytań, jeśli nie chcesz z jakiś względów samemu rejestrować swojej działaności (co nawiasem mówiąc jest bardzo proste i niżej o tym dokładnie piszę) to musisz wiedzieć jedną rzecz. Korzystając z „darmowej” usługi InFaktu polegającej na „ogarnięciu” tego wszystkiego za Ciebie, zobowiązujesz się do wyboru „księgowego InFaktu” oraz podpisania z nim umowy na świadczenie usług księgowości dla Twojej firmy w ramach aplikacji InFakt. Umowa taka na moment opracowywania tego artykułu ma miesięczny okres wypowiedzenia.

W skrócie: potrzebujesz „darmowej” pomocy, nie ma problemu ale podpisujesz z nami umowę na księgowość.

Druga kwestia to pytanie o zarobki „księgowych”. Nawet jeśli podpiszesz z nimi taką umowę to możesz ją rozwiązać jeszcze tego samego dnia. Zapłacisz za jeden miesiąc, a oni poświęcą „mnóstwo czasu” na to żeby Ci pomóc. Jak na tym więc mają zarobić?

Otóż w takim przypadku nie zarobią. Z punktu widzenia księgowego może on tylko liczyć na to, że współpraca będzie długo terminowa, a rejestracja działalności pójdzie gładko i szybko (pewnie tego nie wiesz ale to faktycznie proces, który można zamknąć w około godzinę – zupełnie online).

Jeśli więc istnieje duże ryzyko, że księgowy nie zarobi to pojawia się drugie pytanie, dlaczego to robi?

I tutaj kiedyś przeglądałem, różne fora internetowego, z których wynika, że jest to zwykła marketingowa zagrywka firmy InFakt. Jeśli jesteś księgowym i chcesz z nimi współpracować, musisz to robić, a jak nie chcesz, to szukaj sobie klientów na własną rękę.

Całkiem ciekawe posunięcie, bowiem InFakt zarabia na sprzedaży dostępu do aplikacji oraz jak się domyślam, pobiera również prowizję od miesięcznego wynagrodzenia księgowych. Tak mniej więcej działa ten model biznesowy. Nie mnie oceniać jego „etyczność” ale jak już pisałem wcześniej, chcę wiedzieć wszystko o przepływach pieniędzy aby na tej podstawie móc podjąć konkretną biznesową decyzję.

Wpis robi się trochę długi więc pora powoli lądować. Do poruszenia został mi ostatni temat czyli samej rejestracji firmy.

Nowa firma == Formularz online

Czasy kiedy rejestracja firmy była zmorą, dawno odeszły w zapomnienie. Dawno też przestaliśmy się cieszyć z możliwości założenie firmy w tak zwanym „jednym okienku” czym swego czasu mocno chwalili się politycy. Teraz wszystko to robimy siedząc wygodnie w salonie na kanapie :)

UWAGA: Niniejszy akapit odnosi się do zakładania zwykłej działalności gospodarczej. Dla spółek i innego rodzaju firm, procedura będzie wyglądała inaczej.

Decyzja zapadła. Otwierasz własną działalność gospodarczą! Gzie więc skierować swoje pierwsze kroki?

Zanim zaczniesz wypełniać wniosek o tak zwany wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (w skrócie CEIDG), musisz podjąć kilka istotnych decyzji:

- Nazwa firmy.

Musisz zdecydować jak będzie nazywała się Twoja firma. Nazwa powinna składać się z imienia i nazwiska oraz dowolnego ciągu znaków. W moim przypadku firmę mogę nazwać: „Łukasz Dudziński”, „Łukasz Dudziński blog”, „Blog Łukasz Dudziński”… - Adres firmy.

Zdecyduj pod jakim adresem zamierzasz prowadzić swoją działalność gospodarczą. Nie może to być dowolny lokal, musisz posiadać do niego tytuł prawny (akt własności, umowa najmu, umowa użyczenia…). Dobrze jest również regularnie sprawdzać korespondencję jaka będzie trafiała do skrzynki pocztowej pod danym adresem. - Rejestracja do VAT.

Odpowiedz sobie na pytanie czy chcesz opłacać składki VAT i doliczać taki podatek do swoich usług czy też nie? Nie będę tutaj wchodził w szczegóły, dodam tylko, że jeśli nie świadczysz usług dla osób prywatnych, VAT będzie całkowicie neutralny dla Twoich klientów. Dodatkowo będąc płatnikiem VAT możesz odliczać go od swoich kosztów czyli mówiąc w skrócie oszczędzać. Z punktu widzenia programisty/testera pracującego w ramach JDG dla różnych firm, opłaca się zostać tzw. „czynnym płatnikiem podatku VAT”. Stawka VAT dla Twoich klientów będzie neutralna, a Ty odliczysz ją od swoich firmowych kosztów. - Kod PKD (Polskiej Klasyfikacji Działalności).

Kody Polskiej Klasyfikacji Działalności wykorzystywane przez GUS (Główny Urząd Statystyczny), muszą odpowiadać temu czym zajmujesz się w ramach swojej działalności gospodarczej. Przykładowo jeśli zajmujesz się tworzeniem kodu czyli programowaniem, Twój kod PKD to: 62.01.Z (działalność związana z programowaniem). Odpowiednie kody PKD można znaleźć korzystając z dedykowanej wyszukiwarki. - Forma opodatkowania dochodów.

W niniejszym artykule opisałem kwestie prowadzenia własnej działalności gospodarczej opierając się o jedną z trzech dostępnych form opodatkowania dochodów. Mowa oczywiście o skali podatkowej, potocznie nazywanej „zasadami ogólnymi”. Zakładając własną firmę do wyboru masz jeszcze ryczałt i podatek liniowy. Opisanie wszystkich różnic między tymi zagadnieniami to temat na osobny artykuł więc nie będę tutaj rozwijał dalej tego podpunktu. Jedynie zaznaczę, że masz takie opcje.

Jeżeli udało Ci się przejść przez wszystkie wymienione wyżej punkty, możesz przejść do formularza online, który krok po kroku przeprowadzi Cię, przez proces rejestracji firmy. Elektroniczny kreator dostępny z poziomu witryny biznes.gov.pl, pozwoli Ci w prosty i szybki sposób wygenerować wniosek na podstawie którego zostanie założona Twoja działalność gospodarcza (zarejestrowana w CEIDG).

Proces rejestracji Działalności Gospodarczej jest wieloetapowy, a Twój wniosek musi zostać procesowany przez kilka urzędów. Nie dzieje się to w sposób automatyczny więc na dopełnienie wszystkich formalności po stronie organów administracji, musisz poczekać przynajmniej jeden dzień roboczy. O wszystkich etapach system poinformuje Ciebie automatycznie za pośrednictwem wiadomości e-mail oraz SMS.

Konto bankowe

Po nadaniu numeru NIP i REGON oraz finalnym zarejestrowaniu swojej działalności gospodarczej, możesz założyć swoje pierwsze firmowe konto. Co prawda według obowiązujących w Polsce przepisów, nigdzie nie jest powiedziane, że każdy przedsiębiorca ma obowiązek posiadania firmowego rachunku. Można rozliczać się korzystając z konta prywatnego. Jest jednak kilka ważnych powodów dla których nie warto tego robić:

- Niektóre firmy będą opłacały Twoje faktury korzystając z mechanizmu podzielnej płatności (ang. split payments). Oznacza to, że robiąc przelew powiedzmy na kwotę 1230 zł brutto (1000 zł netto), kwota netto trafi na Twój „normalny” rachunek, a kwota VAT czyli 230 zł, trafi na specjalne subkonto VAT z którego możesz jedynie opłacać podatki dla US oraz składki ZUS. Tak wykonany przelew na prywatny rachunek bankowy zostanie odrzucony, a Ty nie dostaniesz tak prędko swoich ciężko zarobionych pieniędzy.

- US w razie kontroli będzie chciał uzyskać wgląd do rachunku bankowego powiązanego z Twoją działalnością gospodarczą. Jeśli będzie to rachunek firmowy, to urzędnicy zapoznają się z jego historią na której prawdopodobnie będą tylko i wyłącznie płatności związane z prowadzoną działalnością. Jeśli będzie to rachunek prywatny, urzędnicy zapoznają się z całą jego historią i również z Twoimi prywatnymi wydatkami. Nie istotne, że nie masz nic do ukrycia, po co komuś informacja o tym, że cztery lata temu o godzinie 21:12 doszło do transakcji kartą na kwotę 1,48 zł w popularnym dyskoncie spożywczym?

Konto firmowe nie musi również wiązać się z dodatkowymi opłatami. Przejrzyj dokładnie dostępną ofertę banków i wybierz tą, która będzie z Twoje punktu widzenia najkorzystniejsza. Warto tutaj zwrócić uwagę aby samo prowadzenie rachunku było darmowe i darmowe były również przelewy do US oraz ZUS. Opłata za przelewy na konta zewnętrzne (choć dobrze mieć przynajmniej niewielką pulę darmowych), nie jest tak bardzo istotna. W praktyce możesz wykonywać jeden przelew w miesiącu na swoje konto prywatne i z niego regulować wszystkie swoje należności firmowe (prowadząc działalność gospodarczą środki firmowe to środki prywatne i środki prywatne to środki firmowe – nie ma tutaj żadnego rozdziału).

Podsumowanie

No to wydaje mi się, że omówiłem wszystko co chciałem. Pamiętaj, że wpis ten jest mocno ogólny i nie gwarantuję tego, że zawsze będzie on aktualny (choć będę się starał aby tak było). Przed podjęciem jakiejkolwiek decyzji, dokładnie wszystko przemyśl i sprawdź. Ja tutaj chciałem Ciebie nakierować na pewne aspekty z którymi być może spotykasz się pierwszy raz. Sam kiedyś przechodziłem z etatu na JDG i wiem co to znaczy.

Jeśli masz jakiekolwiek pytania, śmiało zadawaj je w sekcji komentarzy. Postaram się odpowiedzieć ale zaznaczam, że ja nie jestem „doradcą podatkowym” ani księgowym. Wszystko to co Tutaj piszę ma charakter czysto edukacyjny, a zawarte informacje są wyrazem moich osobistych poglądów.

Na koniec, dziękuję za uwagę i zachęcam do obserwowania bloga w mediach społecznościowych oraz zapisu na newsletter.